Le grand retour de la hausse pour l’épargne préférée des Français

Après plus de trois ans d’attente, le Livret A sort enfin la tête de l’eau. L’annonce est tombée ce matin du 15 juillet, validée d’un commun accord par la Banque de France et le ministère de l’Économie. À partir du 1er août prochain, la rémunération de ce placement passe de 1,5 % à 1,7 % net d’impôts. Pour les millions d’épargnants qui commençaient à se désintéresser de leur livret de secours, c’est un signal positif, même s’il reste discret.

Sur proposition du Gouverneur de la Banque de France, Roland Lescure, ministre de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique réhausse le taux du Livret A à 1,7 % et maintient celui du Livret d’épargne populaire (LEP) à 2,5 %. Ces taux entreront en vigueur au 1er août 2026.

Économie.gouv.fr

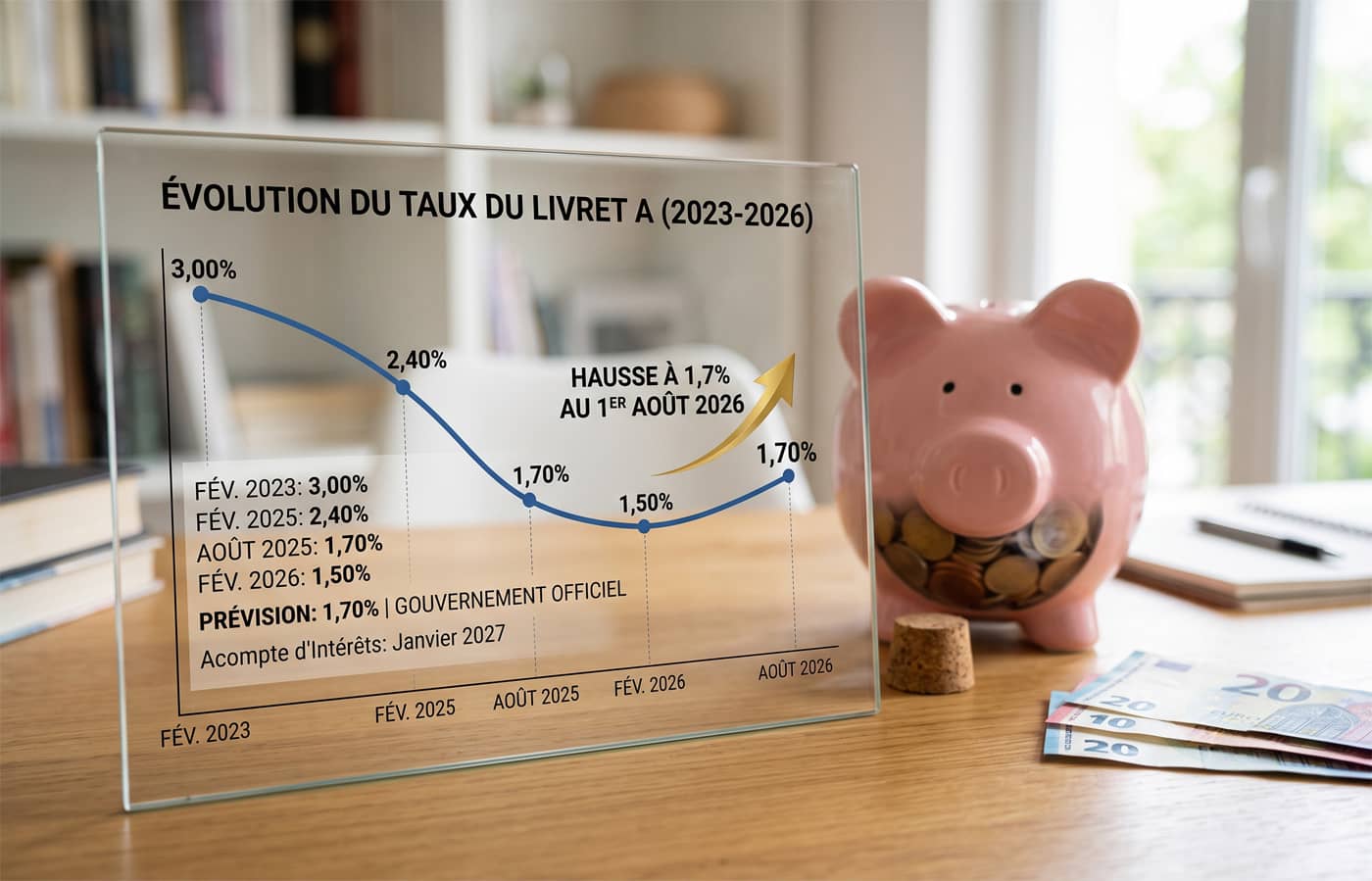

Pour bien comprendre comment nous en sommes arrivés là, il faut rembobiner un peu le film de ces dernières années. Souvenez-vous, en 2023, alors que les prix s’emballaient dans les rayons des supermarchés, le taux avait grimpé jusqu’à un culminant 3 %. Une bouffée d’oxygène qui n’a cependant pas duré. S’en est suivie une lente glissade, rythmée par la baisse progressive de la hausse des prix, pour s’établir à un modeste 1,5 % au début de l’année 2026. Cette nouvelle augmentation à 1,7 % marque donc un coup d’arrêt à cette dynamique de baisse.

Mais pourquoi ce rebond soudain au milieu de l’été ? La réponse se trouve du côté de la formule de calcul réglementaire, qui s’appuie en majeure partie sur l’évolution des prix à la consommation et sur les taux d’intérêt à court terme sur les marchés financiers. Ces derniers mois, l’inflation a montré une légère résistance, refusant de descendre aussi bas que les économistes le prévoyaient. C’est ce petit sursaut technique qui pousse aujourd’hui le rendement vers le haut, offrant un répit bienvenu à votre argent de précaution.

Ce que cette revalorisation change concrètement pour votre portefeuille

La question que tout le monde se pose à la maison est évidemment très simple : combien de dizaines d’euros supplémentaires ce changement va-t-il réellement rapporter à la fin de l’année ? Pour y voir plus clair, rien ne vaut un petit historique rapide sous forme de repères clairs pour situer où nous nous plaçons par rapport aux années précédentes, suivi de quelques simulations très concrètes.

Retour sur les grandes étapes franchies par le taux ces derniers temps :

- De février 2023 à janvier 2025 : le taux s’est maintenu au niveau élevé de 3,00 %

- En février 2025 : une première baisse a ramené la rémunération à 2,40 %

- En août 2025 : le recul s’est poursuivi pour atteindre un taux de 1,70 %

- En février 2026 : le taux a touché son point le plus bas récent à 1,50 %

- À partir du 1er août 2026 : la tendance s’inverse enfin avec une remontée à 1,70 %

Prenons maintenant trois profils d’épargnants pour mesurer l’impact de ce passage à 1,7 % par rapport à l’ancien taux de 1,5 % :

- Si vous disposez d’une petite réserve de sécurité de 10 000 € sur votre compte, les intérêts annuels vont passer de 150 € à 170 €. C’est une hausse nette de 20 € par an. Ce n’est pas le Pérou, mais c’est toujours cela de pris pour financer un petit plaisir ou couvrir quelques frais du quotidien.

- Pour ceux qui ont réussi à mettre de côté une somme plus rondelette, disons 20 000 €, le gain annuel grimpe à 340 € au lieu de 300 € auparavant. Vous touchez donc 40 € supplémentaires par an grâce à cette revalorisation estivale.

- Enfin, si votre livret est plein à craquer et atteint le plafond légal autorisé pour les particuliers, à savoir 22 950 € (sans compter les intérêts accumulés au fil des ans), votre rémunération totale annuelle passera à environ 390 € contre 344 € auparavant. Vous gagnez ainsi un bonus de près de 46 € par an.

Une hausse mécanique mais qui reste très timide

Ne nous voilons pas la face, cette augmentation ne va pas transformer votre stratégie financière du tout au tout. Si elle fait plaisir sur le papier, elle reste extrêmement modeste quand on la replace dans le contexte global de l’érosion monétaire. Pour comprendre pourquoi l’État n’a pas poussé le curseur plus haut, il faut se pencher un instant sur les coulisses de la finance sans pour autant devenir un expert des chiffres.

Le calcul du taux officiel n’est pas décidé au doigt mouillé par le ministre des Finances. Il résulte d’une formule mathématique bien précise qui fait la moyenne entre l’inflation moyenne des six derniers mois (en excluant le tabac) et les taux interbancaires à court terme, représentés par l’indicateur appelé l’€STR. Or, même si la hausse des prix a connu un léger regain récemment, elle reste globalement maîtrisée autour des 1,5 % à 1,8 %. La formule a donc simplement joué son rôle de stabilisateur, sans pouvoir faire de miracle.

Le véritable indicateur à surveiller est le rendement réel de votre épargne, c’est-à-dire ce qu’il vous reste une fois que l’on a soustrait la hausse des prix du taux nominal. Avec un Livret A à 1,7 % et une inflation qui tourne autour de 1,6 %, votre rendement réel est tout juste positif. En clair, vous ne perdez plus de pouvoir d’achat sur vos économies, mais vous n’en gagnez pas non plus. Nous sommes encore bien loin de l’époque dorée de 2023 où le rendement réel offrait une vraie prime de pouvoir d’achat aux ménages.

Comment réemployer votre épargne après cette annonce ?

Faut-il pour autant se précipiter pour vider ses autres comptes et saturer son Livret A dès le mois d’août ? La réponse mérite un peu de nuance. Le principal atout de ce placement historique reste sa liquidité totale et son absence totale d’impôts et de prélèvements sociaux. C’est le coffre-fort parfait pour l’argent dont vous pourriez avoir besoin demain matin en cas de panne de voiture ou de coup dur.

Cependant, pour faire fructifier votre épargne à moyen ou long terme, d’autres pistes doivent impérativement être explorées :

- Pensez en priorité au Livret d’Épargne Populaire si vos revenus vous permettent d’y être éligible. Ce livret de secours propose un taux bien plus protecteur et constitue l’arme absolue contre l’inflation, même si son plafond reste plus bas que celui du Livret A.

- Conservez l’équivalent de trois à six mois de dépenses courantes sur votre Livret A et votre Livret de Développement Durable et Solidaire pour faire face aux dépenses imprévues et garder l’esprit tranquille.

- Pour le surplus d’épargne que vous n’avez pas vocation à dépenser tout de suite, orientez-vous vers des supports un peu plus bloqués mais potentiellement plus rémunérateurs comme les comptes à terme ou les fonds en euros de l’assurance-vie, dont les rendements actuels s’avèrent très compétitifs.

Vos questions pratiques sur le nouveau taux

Règle des quinzaines, cumul, démarches… On fait le point sur les détails pratiques indispensables pour ne pas perdre un seul centime d’intérêt.

Quand les intérêts seront-ils calculés au nouveau taux ?

C’est une règle très spécifique et parfois un peu déroutante pour les particuliers. Les intérêts ne sont pas calculés au jour le jour, mais selon la fameuse règle des quinzaines. Concrètement, le nouveau taux de 1,7 % s’appliquera pour la première fois sur la quinzaine qui court du 1er au 15 août 2026.

Si vous prévoyez d’effectuer un versement pour profiter de cette hausse, essayez de le faire avant le 31 juillet afin que votre argent commence à produire des intérêts à 1,7 % dès le premier jour d’août. À l’inverse, si vous devez retirer de l’argent, attendez si possible le tout début du mois pour ne pas perdre les intérêts de la quinzaine précédente.

Le LDDS et le LEP augmentent-ils aussi ?

Le Livret de Développement Durable et Solidaire est le jumeau parfait du Livret A. Il suit exactement la même courbe et passera lui aussi à un taux de 1,7 % net au 1er août 2026. C’est une excellente alternative si vous avez déjà atteint le plafond de votre premier livret.

Pour le Livret d’Épargne Populaire, les règles sont différentes. Son taux est calculé pour rester systématiquement au-dessus de l’inflation et du Livret A pour soutenir les ménages aux revenus modestes. S’il subit parfois des ajustements à la baisse lorsque les prix se calment, il conserve une avance très confortable qui en fait le livret le plus rentable du marché actuel.

Peut-on encore ouvrir un Livret A ?

Absolument, la démarche reste extrêmement simple et est accessible à toute personne physique, majeure ou mineure, résidant en France. Il suffit de pousser la porte de votre banque habituelle ou d’effectuer la demande en quelques clics depuis votre espace client en ligne.

La seule contrainte absolue, sur laquelle le fisc veille très attentivement grâce à des contrôles automatisés, est l’interdiction stricte de détenir plusieurs livrets de ce type par personne. Si vous avez un doute sur un vieux compte ouvert par vos parents à votre naissance, demandez à votre banquier de faire une vérification avant d’en ouvrir un nouveau.

Quelle sera la prochaine révision du taux ?

Le calendrier de l’épargne réglementée est bien balisé en France. Les taux sont réévalués deux fois par an, avec une application au 1er février et au 1er août. Sauf surprise ou décision exceptionnelle du gouvernement pour bloquer la formule, la prochaine révision interviendra donc pour le 1er février 2027.

Les chiffres de l’inflation et des marchés financiers de l’automne et de l’hiver prochains détermineront si cette hausse à 1,7 % n’était qu’un simple feu de paille ou si nous sommes entrés dans un nouveau cycle de remontée durable des taux d’intérêt.

Prenez les devants pour votre épargne

Cette hausse de taux est une excellente occasion de vous poser dix minutes pour faire le point sur vos comptes personnels. Même si 1,7 % peut sembler modeste, laisser dormir de grosses sommes d’argent sur un compte courant classique qui rapporte 0 % est la pire des options pour votre pouvoir d’achat. Prenez le temps de faire travailler chaque euro disponible. Pour optimiser vos gains et trouver la répartition parfaite entre sécurité et rendement, n’hésitez pas à utiliser des outils de simulation en ligne ou à faire un point rapide avec un conseiller financier.

Auteur :

Thierry Chabot

Article publié le

15 juillet 2026

et mis à jour le

15 juillet 2026

Passionné par l'univers de la finance, j'accompagne les particuliers dans leurs choix et décisions pour optimiser leur budget et ainsi faire des économies.